CENTRO DE BACHILLERATO TECNOLOGICO INDUSTRIAL Y DE SERVICIOS 107

CENTRO DE BACHILLERATO TECNOLOGICO INDUSTRIAL Y DE SERVICIOS 107

Integrantes del Equipo:

-Liliana Montoya Francisco

-Erika Yedith Rodríguez Vargas

-Rosario Torres García

Juana de Jesús Hernández García

Juana de Jesús Hernández García

Nombre del Docente:

-Hermes Meza Hernández

2. BLO-V

Justificación:

¿Alguna vez te has preguntado, que es la logística? ¿En que consiste? ¿Cuál es su función principal?

¿Alguna vez te has preguntado, que es la logística? ¿En que consiste? ¿Cuál es su función principal?

Bueno en este trabajo te llenaremos de respuestas, y aclararemos tus dudas, como alumnas nos encargamos de contemplar todo lo básico a la logística.

Encontraras y te basaras en todo el aprendizaje hacia ello, es por eso que nos dimos a la tarea de profundizar mas los conocimientos.

I UNIDAD

INDICE

1.- ¿Qué es un Producto?

2.- ¿Qué es un Servicio?

2.1.- Características de los servicios

3.-¿Qué es el Merchandising?

4.- ¿Qué es una marca?

5.- Canales de distribución

6.-Secretaria de la Función Publica

7.-Secretaria de Economía

8.-SECRETARIA DE AGRICULTURA, GANADERIA, DESARROLLO RURAL, PESCA Y ALIMENTACION

9.-SECRETARIA DEL MEDIO AMBIENTE Y RECURSOS NATURALES

10.-SECRETARIA DE SALUD

11.-SECRETARIA DE LA DEFENSA NACIONAL

12.- ¿Qué es la ANIERM?

1.- ¿Qué es un Producto?

Un producto es cualquier cosa que se puede ofrecer a un mercado para satisfacer un deseo o una necesidad.

Ciclo de vida del producto {Es la evolución de las ventas de un articulo durante el tiempo que permanece en el Mercado.

2.- ¿Que es un Servicio?

Un servicio es un conjunto de actividades que buscan responder a las necesidades de un cliente.

Un servicio no tiene ciclo de Vida

2.1 -Características de los servicios

Las características fundamentales que diferencian a los servicios de los bienes y que el mercadologo debe tomar en cuenta son cuatro:

1) Intangibilidad

2) Inseparabilidad

3) Heterogeneidad

4) Carácter perecedero

-Diferencias entre un producto y un servicio-

*El producto es un material fabricado *El servicio es Estándar

que se puede tocar, usar, consumir, etc.

*Es tangible *Es intangible

*El producto se puede desplazar *No hay transmisión de compras

*Duraderos, No duradero, Combustible *No se puede probar antes de..

3.- ¿Qué es el Merchandising?

3.- ¿Qué es el Merchandising?

Es la parte de la mercadotecnia que tiene por objeto aumentar la rentabilidad en el punto de venta. Son actividades que estimulan la compra en el punto de venta. Es el conjunto de estudios y técnicas comerciales que permiten presentar el producto o servicio en las mejores condiciones, tanto físicas como psicólogas, al consumidor final.

¿Qué es un mercado?

Esta compuesto por grupo de compradores y vendedores que están en un contacto lo suficientemente próximo para que las transacciones entre cualquier de ellos afecte las condiciones de compra o venta de los demás.

¿Qué tipos de mercados Hay?

*Mercado de Consumo:

Están integrados por los individuos o familias que adquieren productos para su uso personal.

*Mercado de Servicios:

Están constituidos por aquellos mercados en los que los compradores individuales o familiares adquieren los bienes intangibles para su satisfacción presente o futura.

*Mercado agropecuario y pesquero:

El sector agropecuario de la economía mexicana se encuentra integrado por cuatro ramas económicas, que son Agricultura, Ganadería, Silvicultura y pesca.

*Mercado Industrial:

Son aquellos en los que se realizan transacciones de bienes y servicios empleados en la obtención de diferentes productos que son objeto de transacción posterior o que adquieren para obtener un beneficio mediante su posterior reventa. Ya que se pueden distinguir en tres tipos de compradores:

-Compradores Industriales

-Compradores Institucionales

-Compradores intermediarios industriales

4.- ¿Qué es una Marca?

Una marca es un titulo que concede el derecho exclusivo a la utilización de un signo para la identificación de un producto o un servicio en el Mercado.

Tipos de marcas:

-Nominativas: Son las marcas que identifican un producto o servicio a través de más de una letra, dígitos, números, palabras, frases o combinaciones de ellos y que constituyen un conjunto legible y/o pronunciable.

-Figurativas Integradas únicamente por una figura o un signo visual “logotipo” que se caracteriza por su configuración o forma particular totalmente impronunciable. La marca figurativa puede o no incluir un concepto en la gráfica, así, podría ser una manzana que lleva un concepto directamente vinculado o podría ser un conjunto líneas que no represente un concepto en particular.

-Mixtas Es la combinación de uno o varios elementos denominativos o verbales y uno o varios elementos gráficos, de color o tridimensionales. Podría limitarse a la presentación de denominaciones con un tipo especial de letra y/o color.

-Tridimensionales Consistentes en la forma de los productos, sus envases o sus empaques, al contar con volumen pueden ser percibidas por el sentido del tacto.

¿Qué es una escomía a escala?

El concepto de "economías de escala" sirve para el largo plazo y hace referencia a las reducciones en el coste unitario a medida que el tamaño de una instalación y los niveles de utilización de inputs aumentan.

¿Qué es una economía abierta?

Una economía abierta es una economía en la cual existe actividad económica entre los residentes locales y el exterior. Por ejemplo, las personas, incluyendo las empresas, pueden comerciar bienes y servicios con otras personas y negocios de la comunidad internacional, y fluyen los fondos en la forma de inversión en ambos sentidos de la frontera.

¿Qué es el posicionamiento?

El concepto de "economías de escala" sirve para el largo plazo y hace referencia a las reducciones en el coste unitario a medida que el tamaño de una instalación y los niveles de utilización de inputs aumentan.

¿Qué es una economía abierta?

Una economía abierta es una economía en la cual existe actividad económica entre los residentes locales y el exterior. Por ejemplo, las personas, incluyendo las empresas, pueden comerciar bienes y servicios con otras personas y negocios de la comunidad internacional, y fluyen los fondos en la forma de inversión en ambos sentidos de la frontera.

¿Qué es el posicionamiento?

Se llama posicionamiento al 'lugar' que en la percepción mental de un cliente o consumidor tiene una marca, lo que constituye la principal diferencia que existe.

¿Qué son los canales de distribución?

Es el circuito a través del cual los fabricantes (productores) ponen a disposición de los consumidores (usuarios finales) para que los adquieren.

Los Intermediarios:

Son los que realizan las funciones de distribución, son empresas de distribución situadas entre el productor y el usuario final.

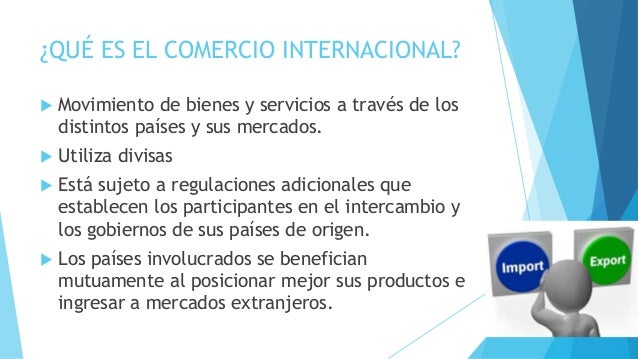

¿Qué es el Comercio Internacional?

Es el intercambio de bienes, productos y servicios entre dos o mas países o regiones económicas.

Es el intercambio de bienes, productos y servicios entre dos o mas países o regiones económicas.

¿Qué es un Tratado?

Un tratado es el cierre o la finalización de una negociación o disputa, tras haberse debatido y alcanzado un acuerdo. La noción de tratado se utiliza para nombrar a la documentación que registra dicha conclusión y, en una sentido más amplio, al texto o manual sobre un cierto asunto.

¿Qué es un Acuerdo?

Un acuerdo es un convenio entre dos o más partes o una resolución premeditada de una o más personas.

-Diferencias entre un Tratado y Un Acuerdo

Un Acuerdo es un entendimiento bilateral o multilateral entre Estados cuyo objetivo es armonizar los intereses respectivos de las naciones y aumentar los intercambios comerciales.

Existen dos tipos:

• De Cooperación Internacional: es un sistema mediante el cual se asocian varios estados con el fin de alcanzar determinados objetivos comunes que responden a sus intereses solidarios, sin que la acción emprendida, ni las medidas adoptadas para alcanzarlos, afecten esencialmente a sus jurisdicciones o a sus prerrogativas de estado soberano.

• De Integración Internacional: es un sistema por el que se unen varios estados, aceptando no hacer valer unilateralmente sus jurisdicciones y delegando su ejercicio en una autoridad supranacional, en la que seopera la fusión de sus intereses, y a cuyas decisiones aceptan someterse mediante el control y los procedimientos adecuados, para todo aquello que se refiera al sector de actividad encomendado a la alta autoridad.

¿Cuántos Tratados y acuerdos tiene México?

México cuenta con una red de diez tratados de Libre Comercio con cuarenta y cinco países, treinta y dos acuerdos para la promoción y protección reciproca de las inversiones.

5.- Canales de Distribución

¿Qué son las Importaciones?

Las importaciones pueden ser cualquier producto o servicio recibido dentro de la Frontera de un Estado con propósitos comerciales. Las importaciones son generalmente llevadas a cabo bajo condiciones especificas.

Las importaciones permiten a los ciudadanos adquirir productos que en su país no se producen, o mas baratos o de mayor calidad, beneficiándolos como consumidores.

¿Qué son las exportaciones?

En economía, una exportación es cualquier bien o servicio enviado a otra parte del Mundo, con propósitos comerciales. La exportación es el trafico legitimo de bienes y/o servicios nacionales de un país pretendidos para su uso o consumo en el extranjero.

*¿Qué son los Incoterms?

Los Incoterms son términos de tres letras cada uno que reflejan las normas, de aceptación voluntaria por las dos partes -compradora y vendedora- , acerca de las condiciones de entrega de las mercancías, productos.

Se usan para alcanzar los costes de las transacciones comerciales internacionales, delimitando las responsabilidades entre el comprador y el vendedor, y reflejan la practica actual en el transporte internacional de mercancías.

*Reglas y usos estandarizados del Comercio Internacional:

El objetivo fundamental de los Incoterms consiste en establecer criterios definidos sobre la distribución de los gastos y la transmisión de los riesgos entre la parte compradora y la parte vendedora en un contrato de compraventa Internacional.

Los Incoterms regulan cuatro aspectos básicos del contrato de compraventa Internacional: la entrega de mercancías, la transmisión de riesgos, la distribución de gastos y los tramites de documentos aduaneros:

-La entrega de mercancías

-La transmisión de los riesgos

-La distribución de los gastos

-Los tramites de documentos aduaneros

*Sobre el pago del Comprador

La reglamentación de los Incoterms no regula la forma de pago por parte del comprador, únicamente establece una relación de gastos por transporte.

*Principales cambios en la versión de los Incoterms 2010

Las reglas Iincoterms han introducido algunos cambios significativos en relación a la versión anterior que fue la del año 2010. Estos cambios se han realizado para adaptarse a los nuevos usos de la logística internacional, las comunicaciones vía internet y los procedimientos de seguridad que se han instaurado en las fronteras de los países.

*Categorización de los Incoterms 2010

Los incoterms se agrupan en cuatro categorías: E, F, C, D.

- Termino en E: EXW

El vendedor pone las mercancías a disposición del comprador en los propios locales del vendedor, esto es, una entrega directa a la salida.

- Términos en F: FCA, FAS y FOB.

El vendedor se le encargaa que entregue la mercancía a un medio de transporte elegido por el comprador, esto es, una entrega indirecta sin pago del transporte principal.

- Términos en C: CFR, CIF, CPT y CIP.

El vendedor contrata el transporte, pero sin asumir el riesgo de perdida o daño de la mercancía o de costes adicionales por los hechos acaecidos después de la carga y despacho; esto es, una entrega indirecta con pago del transporte principal.

- Términos en D: DAT, DAP, y DDP.

*Definición de los términos 2010

Grupo E-- Entrega directa a la Salida

EXW: -En fabrica (lugar convenido)

El vendedor pone la mercancía a disposición del comprador en sus instalaciones: fabrica, almacén, etc. Todos los gastos a partir de ese momento son por cuenta del comprador.

(Conocido como transporte Multimodal)

Grupo F-- Entrega directa, sin pago del transporte principal

FAS: -Franco al costado del buque (puerto de carga convenido)

El vendedor entrega la mercancía en el muelle pactado del puerto de carga convenido; esto es, al lado del barco. Solo se utiliza para transporte en barco, ya sea marítimo o fluvial.

FOB: -Franco a bordo (puerto de carga convenido)

El vendedor entrega la mercancía sobre el buque. El vendedor contrata el transporte a través de un transitario o un consignatario. pero el coste del transporte lo asume el comprador.

El Incoterm FOB se utiliza exclusivamente para transporte en barco, ya sea marítimo o fluvial.

FCO: -Franco transportista (lugar convenido)

El vendedor se compromete a entregar la mercancía en un punto acordado dentro del país de origen, que pueden ser locales de un transitario, una estación ferroviaria...

Es de transporte multimodal.

Grupo C-- Entrega indirecta, con pago del transporte principal

CFR: -Coste y flete (puerto de destino convenido)

El vendedor se hace cargo de todos los costes, incluido el transporte principal, hasta que la mercancía llegue al puerto de destino.

El incoterm CFR solo se utiliza para transporte en barco, ya sea marítimo o fluvial.

CIF: -Coste, seguro y flete (puerto de destino convenido)

El vendedor se hace cargo de todos los costes, incluidos el transporte principal y el seguro, hasta que la mercancía llegue al puerto de destino. Aunque el seguro lo ha contratado el vendedor, el beneficiario del seguro es el comprador. Es exclusivo del medio marítimo.

CPT: -Transporte pagado hasta (lugar de destino convenido)

El vendedor se hace cargo de todos los costes, incluidos el transporte principal, hasta que la mercancía llegue al punto convenido en el país de destino. Se puede utilizar con cualquier modo de transporte incluido el multimodal.

CIP: -Transporte y seguro pagados (hasta lugar de destino convenido)

El vendedor se hace cargo de todos los costes, incluidos el transporte principal y el seguro hasta que la mercancía llegue al punto convenido en el país de destino. Se utiliza en transporte multimodal.

Grupo D-- Entrega directa en la llegada

DAT: -Entregado en terminal (puerto de destino convenido)

El incoterm se utiliza para todos los tipos de transporte. El vendedor se hace cargo de todos los costes, incluidos el transporte principal y el seguro (que no es obligatorio), hasta que la mercancía es descargada en la terminal convenida.

DAP: -Entregado en un punto ( lugar de destino convenido)

Se utiliza para todo tipo de transportes. El vendedor se hace cargo de todos los costes, incluidos el transporte principal y el seguro (que no es obligatorio).

DDP: -Entrega derechos pagados (lugar de destino convenido)

El vendedor paga todos los gastos hasta dejar la mercancía en el punto convenido en el país de destino. El comprador no realiza ningún tipo de tramite. El tipo de transporte es polivalente/multimodal.

6.- Secretaria de la Función Publica

6.- Secretaria de la Función Publica

Funciones:

*Organizar y coordinar el sistema de control y evaluación gubernamental.

*Expedir las normas que regulen los instrumentos y procedimientos de control de la Administración Publica Federal, para lo cual podrá requerir de las dependencias competentes, la expedición de normas complementarias para el ejercicio del control Administrativo.

*Vigilar el cumplimiento de las Normas de control y fiscalización así como asesorar y apoyar a los órganos de control Interno de las dependencias y entidades de la Administración Publica Federal.

*Establecer las bases generales para la realización de auditorias en las dependencias y entidades de la Administración Publica Federal.

*Dirigir, organizar y operar el sistema de Servicio Profesional de la Carrera en la Administración Publica Federal en los términos de la Ley de la materia dictando las resoluciones conducentes en los casos de duda sobre la interpretación y alcances de sus normas.

*Realizar, por si o a solicitud de la Secretaria de Hacienda y Crédito Publico o de la Coordinadora del sector correspondiente, auditorias y evaluaciones a las dependencias y entidades de la Administración Publica Federal.

*Recibir y registrar las declaraciones patrimoniales que deben presentar los servidores públicos de la Administración Publica Federal, y verificar su contenido mediante las investigaciones que fueran pertinentes de acuerdo con las disposiciones aplicables.

*Conocer e investigar las conductas de los servidores públicos, que puedan constituir responsabilidades administrativas.

*Administrar los inmuebles de propiedad federal, cuando no estén asignados a alguna dependencia o entidad.

*Formular y conducir la política general de la Administración Publica Federal para establecer acciones que propicien la trasparencia en la gestión publica, la rendición de cuentas y el acceso por parte de las particularidades a la información que aquella genere.

7.-Secretaria de Economía

7.-Secretaria de Economía

La Secretaria de Economía esta conformada por:

1.- Tres subsecretarias, una oficialía mayor y 31 unidades administrativas.

2.- La integran 51 representaciones federales en el País, distribuidas en 32 delegaciones y 19 subdelegaciones.

3.- Siete representaciones comerciales en el extranjero, con sede en:

Ginebra, Suiza; Bruselas, Bélgica; Washington, D.C., Estados Unidos de América; Ottawa, Canadá; Tokio, Japón; Paris, Francia y Montevideo, Uruguay.

4.- Órganos Administrativos Desconcentrados:

Comisión Federal de Competencia (COFECO), Comisión Federal de Mejora Regulatoria (COFEMER), Instituto Nacional de la Economía Social, (INAES) y el Instituto Nacional del Emprendedor (INADEM).

5.- Entidades Paraestatales

a) Organismos públicos descentralizados:

Centro Nacional de Metrología (CENAM)

Instituto Mexicano de la Propiedad Industrial (IMPI)

Servicio Geológico Mexicano (SGM)

Procuraduría Federal del Consumidor (PROFECO)

b) Empresas de Participación estatal mayoritaria:

Exportadora de Sal, S.A de C.V. (ESSA)

c) Fondos y fideicomisos

Fideicomiso de Fomento Minero (FIFOM)

ProMéxico.

Para lograr esto la Secretaria de Economía trabaja en cinco agendas estratégicas:

1) Optimización de la red existente de acuerdos comerciales.

2) Negociación de nuevos Acuerdos.

3) Convergencia de Tratados.

4) Fortalecimiento del Sistema multilateral de comercio.

5) Defensa legal de los intereses comerciales de México.

8.-SECRETARIA DE AGRICULTURA, GANADERIA, DESARROLLO RURAL, PESCA Y ALIMENTACION

8.-SECRETARIA DE AGRICULTURA, GANADERIA, DESARROLLO RURAL, PESCA Y ALIMENTACION

9.- SECRETARIA DEL MEDIO AMBIENTE Y RECURSOS NATURALES

10.- SECRETARIA DE SALUD

La Secretaria de Salud (SS) de México es la Secretaria de Estado a la que, según la Ley Orgánica de la Administración Publica Federal, en su Articulo 39, le corresponde el despacho.

La Secretaria de Salud (SS) de México es la Secretaria de Estado a la que, según la Ley Orgánica de la Administración Publica Federal, en su Articulo 39, le corresponde el despacho.

11.- SECRETARIA DE LA DEFENSA NACIONAL

11.- SECRETARIA DE LA DEFENSA NACIONAL

12.- ¿Qué es la ANIERM?

12.- ¿Qué es la ANIERM?

*https://www.blogger.com/blogger.gblogID=5149758711906047401#editor/target=post;

postID=6981366234515634643;onPublishedMenu=posts;onClosedMenu=posts;postNum=0;src=link

II UNIDAD

7.- Certificado de origen

8.- Certificado de Inspección

9.- Certificación Fitosanitaria

9.- Certificación Fitosanitaria

10.- Certificado de seguro

11.-Declaración de Exportación del embargador

FCO: -Franco transportista (lugar convenido)

El vendedor se compromete a entregar la mercancía en un punto acordado dentro del país de origen, que pueden ser locales de un transitario, una estación ferroviaria...

Es de transporte multimodal.

Grupo C-- Entrega indirecta, con pago del transporte principal

CFR: -Coste y flete (puerto de destino convenido)

El vendedor se hace cargo de todos los costes, incluido el transporte principal, hasta que la mercancía llegue al puerto de destino.

El incoterm CFR solo se utiliza para transporte en barco, ya sea marítimo o fluvial.

CIF: -Coste, seguro y flete (puerto de destino convenido)

El vendedor se hace cargo de todos los costes, incluidos el transporte principal y el seguro, hasta que la mercancía llegue al puerto de destino. Aunque el seguro lo ha contratado el vendedor, el beneficiario del seguro es el comprador. Es exclusivo del medio marítimo.

CPT: -Transporte pagado hasta (lugar de destino convenido)

El vendedor se hace cargo de todos los costes, incluidos el transporte principal, hasta que la mercancía llegue al punto convenido en el país de destino. Se puede utilizar con cualquier modo de transporte incluido el multimodal.

CIP: -Transporte y seguro pagados (hasta lugar de destino convenido)

El vendedor se hace cargo de todos los costes, incluidos el transporte principal y el seguro hasta que la mercancía llegue al punto convenido en el país de destino. Se utiliza en transporte multimodal.

Grupo D-- Entrega directa en la llegada

DAT: -Entregado en terminal (puerto de destino convenido)

El incoterm se utiliza para todos los tipos de transporte. El vendedor se hace cargo de todos los costes, incluidos el transporte principal y el seguro (que no es obligatorio), hasta que la mercancía es descargada en la terminal convenida.

DAP: -Entregado en un punto ( lugar de destino convenido)

Se utiliza para todo tipo de transportes. El vendedor se hace cargo de todos los costes, incluidos el transporte principal y el seguro (que no es obligatorio).

DDP: -Entrega derechos pagados (lugar de destino convenido)

El vendedor paga todos los gastos hasta dejar la mercancía en el punto convenido en el país de destino. El comprador no realiza ningún tipo de tramite. El tipo de transporte es polivalente/multimodal.

La Secretaria de la Función Publica es un Organismo del Estado Mexicano que tenia como propósito, coordinar, evaluar y vigilar el ejercicio publico del Gobierno Federal.

El 8 de Septiembre de 2009, Felipe Calderón Hinojosa anuncio su desaparición ante las fuertes criticas generadas por esta dependencia y en el marco de la crisis que afecto a México de 2008 a 2009. El gobierno de Enrique Peña Nieto, fijo entre sus compromisos la Creación de la Comisión Nacional Anticorrupción.

Funciones:

*Organizar y coordinar el sistema de control y evaluación gubernamental.

*Expedir las normas que regulen los instrumentos y procedimientos de control de la Administración Publica Federal, para lo cual podrá requerir de las dependencias competentes, la expedición de normas complementarias para el ejercicio del control Administrativo.

*Vigilar el cumplimiento de las Normas de control y fiscalización así como asesorar y apoyar a los órganos de control Interno de las dependencias y entidades de la Administración Publica Federal.

*Establecer las bases generales para la realización de auditorias en las dependencias y entidades de la Administración Publica Federal.

*Dirigir, organizar y operar el sistema de Servicio Profesional de la Carrera en la Administración Publica Federal en los términos de la Ley de la materia dictando las resoluciones conducentes en los casos de duda sobre la interpretación y alcances de sus normas.

*Realizar, por si o a solicitud de la Secretaria de Hacienda y Crédito Publico o de la Coordinadora del sector correspondiente, auditorias y evaluaciones a las dependencias y entidades de la Administración Publica Federal.

*Recibir y registrar las declaraciones patrimoniales que deben presentar los servidores públicos de la Administración Publica Federal, y verificar su contenido mediante las investigaciones que fueran pertinentes de acuerdo con las disposiciones aplicables.

*Conocer e investigar las conductas de los servidores públicos, que puedan constituir responsabilidades administrativas.

*Administrar los inmuebles de propiedad federal, cuando no estén asignados a alguna dependencia o entidad.

*Formular y conducir la política general de la Administración Publica Federal para establecer acciones que propicien la trasparencia en la gestión publica, la rendición de cuentas y el acceso por parte de las particularidades a la información que aquella genere.

7.-Secretaria de Economía

La Secretaría de Economía es responsable de la aplicación de la Ley Federal de Correduría Pública; por conducto de la Dirección General de Normatividad Mercantil habilita a los Corredores Públicos, previo el cumplimiento de los requisitos establecidos en la propia ley y supervisa sus funciones.

Funciones:

*Formular y conducir, regular y contralar las políticas generales de Industria, comercio exterior, interior, abasto y precios del país; con excepción de los precios de los bienes y servicios de la Administración Publica Federal.

*Fomentar, en coordinación con la Secretaria de Relaciones Exteriores, el comercio exterior del País.

*Estudiar, proyectar y determinar los aranceles y fijar los precios oficiales, escuchando la opinión de la Secretaria de Hacienda y Crédito Publico; estudiar y determinar las restricciones para los artículos de importación y exportación, y participar con la mencionada Secretaria en la fijación de los criterios generales para el establecimiento de los estímulos al comercio exterior.

*Estudiar y determinar mediante reglas generales, conforme a los montos globales establecidos por la Secretaria de Hacienda y Crédito Publico, los estímulos fiscales necesarios para el fomento Industrial, el comercio interior y exterior y el abasto, incluyendo los subsidios sobre impuestos de importación, y administrar su aplicación, así como vigilar y evaluar sus resultados.

*Establecer la política de precios, y con el auxilio y participación de las autoridades locales, vigilar su estricto cumplimiento, particularmente en lo que se refiere a artículos e consumo y uso popular.

*Regular, orientar y estimular las medidas de protección al consumidor.

*Normar y registrar la propiedad industrial y mercantil; así como regular y orientar la inversión extranjera y la transferencia de tecnología.

*Establecer y vigilar las normas de calidad, pesas y medidas necesarias para la actividad comercial; así como las normas y especificaciones industriales, entre otras funciones.

La Secretaria de Economía esta conformada por:

1.- Tres subsecretarias, una oficialía mayor y 31 unidades administrativas.

2.- La integran 51 representaciones federales en el País, distribuidas en 32 delegaciones y 19 subdelegaciones.

3.- Siete representaciones comerciales en el extranjero, con sede en:

Ginebra, Suiza; Bruselas, Bélgica; Washington, D.C., Estados Unidos de América; Ottawa, Canadá; Tokio, Japón; Paris, Francia y Montevideo, Uruguay.

4.- Órganos Administrativos Desconcentrados:

Comisión Federal de Competencia (COFECO), Comisión Federal de Mejora Regulatoria (COFEMER), Instituto Nacional de la Economía Social, (INAES) y el Instituto Nacional del Emprendedor (INADEM).

5.- Entidades Paraestatales

a) Organismos públicos descentralizados:

Centro Nacional de Metrología (CENAM)

Instituto Mexicano de la Propiedad Industrial (IMPI)

Servicio Geológico Mexicano (SGM)

Procuraduría Federal del Consumidor (PROFECO)

b) Empresas de Participación estatal mayoritaria:

Exportadora de Sal, S.A de C.V. (ESSA)

c) Fondos y fideicomisos

Fideicomiso de Fomento Minero (FIFOM)

ProMéxico.

Para lograr esto la Secretaria de Economía trabaja en cinco agendas estratégicas:

1) Optimización de la red existente de acuerdos comerciales.

2) Negociación de nuevos Acuerdos.

3) Convergencia de Tratados.

4) Fortalecimiento del Sistema multilateral de comercio.

5) Defensa legal de los intereses comerciales de México.

8.-SECRETARIA DE AGRICULTURA, GANADERIA, DESARROLLO RURAL, PESCA Y ALIMENTACION

La SAGARPA es una Dependencia del Poder Ejecutivo que tiene entre sus objetivos propiciar el ejercicio de una política de apoyo que permita producir mejor, aprovechar mejor de las ventajas comparativas de nuestro sector agropecuario, integrar las actividades del medio rural a las cadenas productivas del resto de la economía y estimular la colaboración de las Organizaciones de productores con programas y proyectos propios, así como con las metas y objetivos propuestos, para el sector agropecuario, en el Plan Nacional de Desarrollo.

Funciones:

*Formular, conducir y evaluar la Política General de desarrollo rural, a fin de evaluar el nivel de vida de las familias que habitan en el campo, en coordinación con las dependencias competentes.

*Integrar e impulsar proyectos de inversión que permitan canalizar, productivamente, recursos públicos y privados al gasto social en el sector rural; coordinar y ejecutar la política Nacional para crear y apoyar empresas que asocien a grupos de productores rurales a través de las acciones de planeación, programación, concertación, coordinación; de aplicación, recuperación, y revolvencia de recursos, para ser destinados a los mismos fines.

*Organizar y fomentar las investigaciones agrícolas, ganaderas, avícolas, apícolas, y silvícolas, estableciendo institutos experimentales, laboratorios, estaciones de cría, semilleros y viveros, vinculándose a las Instituciones de educación superior de las localidades que correspondan.

*Fomentar y Organizar la Producción económica del artesanado, de las artes populares y de las Industrias familiares del sector rural, con la participación que corresponda a otras dependencias o entidades.

*Elaborar, actualizar y difundir un banco de proyectos y oportunidades de inversión en el sector rural.

*Organizar, y mantener al corriente los estudios económicos sobre la vida rural, con objeto de establecer los medios y procedimientos para mejorarla.

*Fomentar la actividad pesquera.

*Entre otras.

9.- SECRETARIA DEL MEDIO AMBIENTE Y RECURSOS NATURALES

La Secretaria del Medio Ambiente y Recursos Naturales (SEMARNAT) es la dependencia de gobierno que tiene como propósito fundamental "Fomentar la protección, restauración y conservación delos ecosistemas y recursos naturales, y bienes y servicios ambientales, con el fin de propiciar su aprovechamiento y desarrollo sustentable".

Funciones:

*Fomentar la protección, restauración y conservación de los ecosistemas, recursos naturales, bienes, servicios ambientales, con el fin de propiciar su aprovechamiento y desarrollo sustentable.

*Formular y conducir la política nacional en materia de recursos naturales, siempre que no estén áreas cuando su administración recaigan gobiernos estatales y municipales o en personas físicas o morales.

*Promover el ordenamiento ecológico del territorio nacional, en coordinación con las autoridades federales, estatales y municipales. y con la participación de los particularidades.

*Evaluar y dictaminar las manifestaciones de impacto ambiental de proyectos de desarrollo que le presenten los sectores publico, social y privado; resolver sobre los estudios de riesgo ambiental, así como sobre los programas para la prevención de accidentes con incocidencia ecológica.

*Conducirlas políticas nacionales sobre cambio climático y sobre protección de la capa de ozono.

*Dirigir los estudios, trabajos y servicios meteorológicos, climatológicos, hidrológicos, y geohidrológicos, así como el sistema meteorológico nacional, y participar en los convenios internacionales sobre la materia.

*Regular y vigilar la conservación de las corrientes, lagos y lagunas de jurisdicción federal, en la protección de cuencas y proteger el medio ambiente.

10.- SECRETARIA DE SALUD

La Secretaria de Salud (SS) de México es la Secretaria de Estado a la que, según la Ley Orgánica de la Administración Publica Federal, en su Articulo 39, le corresponde el despacho.

Funciones:

*Conducir la política Nacional en materia de asistencia social, servicios médicos y salubridad general, con excepción de lo relativo al sentamiento del ambiente; y coordinar los programas de servicios a la salud de la administración publica federal.

*Crear y administrar establecimientos de salubridad, de asistencia publica y de terapia social en cualquier lugar del territorio Nacional y organizar la asistencia publica en el Distrito Federal.

*Organizar y vigilar las instituciones de beneficencia privada, en los términos de las leyes relativas, e integrar sus patronatos, respetando la voluntad de los fundadores.

*Planear, normar, coordinar y evaluar el sistema Nacional de Salud y proveer a la adecuada participación de las dependencias y entidades publicas que prestan servicios de Salud.

*Asimismo propiciara y coordinara la participación de los sectores social y privado en dicho Sistema Nacional de Salud y determinara las políticas y acciones de inducción y concertación correspondientes.

*Dictar las normas técnicas a que quedara sujeta la prestación de servicios de salud en las materias de salubridad general.

*Ejecutar el control sobre preparación. posesión, uso, suministro, importación, exportación y distribución de drogas y productos medicinales, a excepción de los uso veterinario que no estén comprendidos en la Convención de Ginebra.

*Poner en Practica las medidas tendientes a conservar la salud y la vida de los trabajadores del campo y de la ciudad y la higiene Industrial, con excepción de lo que se relaciona con la previsión social en el trabajo.

11.- SECRETARIA DE LA DEFENSA NACIONAL

La Secretaria de la Defensa Nacional (SEDENA) organiza, administra y prepara al Ejercito y Fuerza Aérea Mexicanos desplegados a lo largo y ancho del País y que tiene entre sus misiones "Defender la Integridad, la Independencia y la Soberanía de la Nación"; con una visión capaz de hacer frente a amenazas externas e internas, que pongan en riesgo la consecución y/o mantenimiento de los objetivos Nacional.

La Secretaria de la Defensa Nacional de México es, junto con la Secretaria de Marina, la Secretaria de Estado encargada de la Defensa de México y de la Educación a militar.

"ADUANA DE MEXICO"

La Administración General de Aduanas es la Autoridad competente para aplicar la legislación que regala el despacho aduanero, así como los sistemas, métodos y procedimientos a que deben sujetarse las aduanas; intervenir en el estudio y formulación de los proyectos de aranceles, cuotas compensatorias y demás medidas de regulación y restricción del comercio exterior; dar cumplimiento a los acuerdos y convenios que se celebren en materia aduanera; ordenar y practicar la verificación en transito de vehículos de procedencia extranjera; determinar los impuestos al comercio exterior y otras contribuciones de conformidad con lo establecido en la Ley de los Impuestos Generales de Importación y de Exportación. la ley de los Impuestos Generales de Importación y de Exportación, la Ley de Impuestos al valor Agregado (LIVA) y otros ordenamientos.

Fundada en 1944 con el objetivo de promover la internacionalización de las empresas, productos y servicios mexicanos; La Asociación Nacional de Importadores y Exportadores de la República Mexicana es una entidad civil sin fines de lucro que agrupa y representa no solo a importadores y exportadores de una amplia gama de productos, sino también a operadores logísticos, agentes aduanales, instituciones de crédito, empresas de servicios y en general, a toda la comunidad vinculada directa o indirectamente con el comercio exterior mexicano.

*Es el organismo especializado en comercio exterior más representativo del país.

*Despliega una intensa y permanente acción institucional ante diversos organismos e instituciones publicas y privadas con el objetivo de crear y mantener un entorno que facilite la actividad empresarial y el desarrollo del Intercambio comercial de México con el mundo.

Asimismo la ANIERM proporciona a sus asociados una amplia gama de servicios especializados en comercio Internacional y aduanas que van desde información económica, boletines y publicaciones. pasando por asesoría, gestoría, consultoría y capacitación; hasta acciones de promoción e identificación de oportunidades de negocio.

*https://www.blogger.com/blogger.gblogID=5149758711906047401#editor/target=post;

postID=6981366234515634643;onPublishedMenu=posts;onClosedMenu=posts;postNum=0;src=link

II UNIDAD

"Exportaciones o Ventas en el Extranjero"

Índice

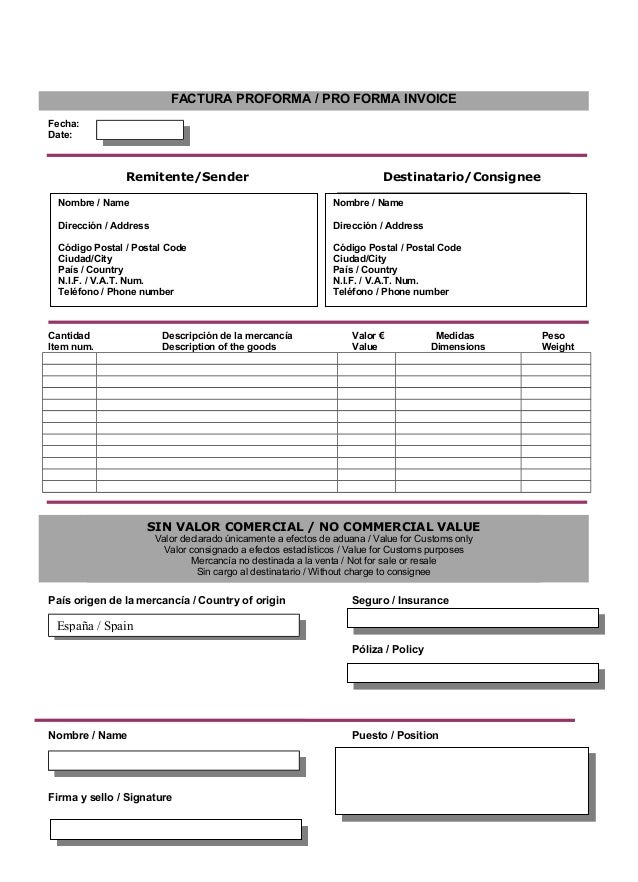

1.- Factura Pro Forma

2.- Factura Comercial (Commercial Invoice)

3.- Factura Consular (Consular Invoice)

4.- Lista de empaque de la Exportación (Export Packing List)

5.- Conocimiento de Embarque Marítimo (Ocean Bill Of Lading)

6.- Guía Aérea

7.- Certificado de origen

8.- Certificado de Inspección

9.- Certificación Fitosanitaria

10.-Certificado de seguro

11.-Declaración de Exportación del embargador

Índice

1.- Factura Pro Forma

2.- Factura Comercial (Commercial Invoice)

3.- Factura Consular (Consular Invoice)

4.- Lista de empaque de la Exportación (Export Packing List)

5.- Conocimiento de Embarque Marítimo (Ocean Bill Of Lading)

6.- Guía Aérea

7.- Certificado de origen

8.- Certificado de Inspección

9.- Certificación Fitosanitaria

10.-Certificado de seguro

11.-Declaración de Exportación del embargador

¿Requiere exportar desde México?

Cuando usted toma la decisión de exportar los productos de su pequeña empresa, uno de los aspectos importantes es la documentación que se requiere. Los documentos que tiene que complementar para la exportación son distintos que aquellos para una venta dentro del país y generalmente la exportación requiere mas documentos.

Cuando usted exporta usando un intermediario, el agente o compañía de exportación normalmente se encarga de estos requerimientos.

Cuando exporta con la ayuda de un expedidor de carga, puede beneficiarse de su experiencia y apoyarse en el expedidor para que le aconseje con respeto a los documentos que se necesitan. Pero de todas maneras es bueno tener conocimiento de los distintos documentos que se requieren, cuando se requieren y su propósito. Y cuando toma la decisión de exportar directamente, por su propia cuenta, este conocimiento será fundamental.

Además cabe tener presente que aun cuando la documentación para las exportaciones puede ser rutinarias para los expedidores de carga y los corredores de aduanas, el exportador tiene la responsabilidad final por la integridad y la precisión de los documentos.

¿Cuáles son los pasos para una Exportación?

1.- Obtener RFC

(Requisito Federal de Contribuyentes) Se obtiene en la SAT (Sistema de Administraciones Contributaria)

2.- Determinar el Producto

3.- Determinar el mercado

4.- Tener un Plan de Negocios

(Todo lo relacionado a las ventajas competitivas, planear de como implementar para que la empresa sea de mayor ganancias) Determinar Planes.

5.- Conocimiento de mi negocio o empresa

6.- Tener siempre disponibles las facturas PRO-FORMA

(Información que todos mis invertidores me puedan solicitar)

7.- Cadena de Suministros

(Es todo el asesoramiento del producto)

8.- Tener listos todos los documentos para la exportación

(Tramites legales, Aduanas)

9.- Certificado de Origen de la Mercancía "M.R"

¿Por que es importante exportar desde México?

Para incrementar el negocio económico del país, así poco a poco tengan ventas y el producto sea reconocido internacionalmente y las ganancias del producto vayan en crecimiento.

Exportar para aumentar nuestra economía y aumentar en la Sociedad.

¿En que consiste el Contrato de Compraventa?

La compraventa es un Contrato consensual, bilateral, oneroso y típico en virtud del cual unas de las partes (vendedor) se obliga a dar algo en favor de la otra (comprador) a cambio de un precio en dinero.

Este contrato es el que tiene mayor importancia entre los de su clase porque se trata del contrato tipo traslativo de su clase porque se trata del contrato tipo traslativo de dominio y, además porque constituye la principal forma moderna de adquision de riqueza; es decir tanto en su función jurídica como económica, debe merecer un estudio especial.

Datos que lleva el Contrato de Compraventa

1.- Se hace mención de que es un Contrato de Compra-Venta en la parte superior de la hoja.

2.- Se pone el lugar

3.- Se menciona el nombre, domicilio, edad del vendedor y después del comprador.

4.- Se describe detalladamente el objeto a vender

5.- Gastos de cierre

6.- La firma del comprador y vendedor

7.- Firma de pago (crédito y de contado)

8.- La firma de dos testigos como mínimo

9.- Grabaven--} Es un impuesto

10.- Para mejorar validez le sugiero que lo valla a certificar con el notario publico o un corredor publico o también con una persona autorizada con Fe publica por el gobierno de su país.

11.- Su tiempo vigencia

12.- Contrato de cada individuo

13.- Firma del Notario

¿Existe únicamente un Contrato de Compraventa?

Si No ¿Por que?

Existen mas tipos de contrato, pero el Contrato de Compraventa es el que tiene mayor importancia entre los de su clase porque se trata del contrato tipo traslativo de su dominio y además porque constituye la principal forma moderna de adquision de riqueza, es decir tanto en su función jurídica como económica, debe merecer un estado especial.

¿Una cadena de Suministros es igual que un canal de distribución?

Si No ¿Por que?

Porque la cadena de suministros y el canal de distribución se encargan de dar flujo a los gestionamientos de productos, desde su almacenamiento, distribución, hasta el contacto final de los proveedores y clientes.

Documentos Comúnmente Usados en la Exportación

Los documentos que se requieren dependen del país de destino, las condiciones de la venta, el medio de transporte, las características de su producto en particular y las normativas que puedan aplicarse. Hay varios documentos que se ocupan en la mayoría de las exportaciones.

1.- Factura Pro-Forma (Pro Forma Invoice)

Es un documento que el vendedor utiliza para plasmar una oferta detallada de una venta.

-Fecha, nombres y razones comerciales del comprador y vendedor.

-Denominación precisa y cantidad de mercancías, precio unitario y cantidad de mercancías.

La Factura Pro Forma debe tener información completa y precisa del producto que se exporta y las condiciones acordadas entre el exportador y el importador, incluyendo el precio del producto y todo en costo que corre por cuenta del comprador. Debe indicar:

*La cantidad y una descripción de la mercancía, indicando su peso y dimensiones para el envió y cualquier otras especificaciones del producto.

*El precio unitario y precio total de la entrega.

*El tipo de cotización, con una indicación de los "Incoterms" que son las condiciones de comercio comúnmente aceptadas para el comercio Internacional.

*El método de empaque.

*Los medios de trasporte y los costos asociados.

*El lugar de descarga o entrega de los bienes.

*La fecha de entrega.

*La forma y el instrumento de pago.

La Factura Pro Forma puede tener un formato distinto a aquello de la factura comercial.

2.- Factura Comercial (Commercial Invoice)

Una vez aceptada la Factura Pro Forma, el exportador debe confeccionar una Factura Comercial. Algunos países exigen Formatos especiales para la Factura Comercial de acuerdo a su reglamento Interno, con especificaciones acerca del contenido, numero de copias, el idioma y otros aspectos. Es una practica común confeccionar la Factura Comercial en ingles y también e el idioma de destino. El expedidor de caga puede avisarle si se requiere una copia traducida y probamente puede indicarle un servicio de traducción si es necesario.

La Factura Comercial debe tener la misma información que la Factura Pro Forma y toda otra información que requiere el país de destino.

Cualquiera diferencia podría complicar el proceso de cobranza de la exportación. El importador necesita la Factura Comercial para internar la mercancía por aduana en el país de destino y para determinar los aranceles que tienen que pagarse.

3.- Factura Consular (Consular Invoice)

La Factura Consular es similar a la Factura Comercial y se requieren en ciertos países. Debe estar confeccionada en el idioma del país de destino y se presenta en el consulado de ese país para estar legalizada, asegurando que los bienes por importarse cumplen con los reglamentos del país del importador. El consulado puede tener a disposición los formularios que se requieren.

El consulado cobra derechos por certificar y legalizar los documentos y el contrato de venta u orden de compra debe especificar las responsabilidades por estos y otros costos de la documentación entre el exportador e importador.

4.- Lista de empaque de la Exportación (Export Packing List)

La lista de empaque de la exportación es bastante mas detallada e informativa que la lista de empaque domestica estándar. Se individualizan los contenidos de cada paquete individual, indicando el tipo de empaque, que sea una caja, tambor o envase. También muestra los pesos y medidas netas, legales, brutas y taraje de cada paquete, en unidades inglesas y métricas.

Los rótulos en los paquetes deberían indicar las referencias del embarcador y el comprador. El embarcador o el expedidor de carga ocupa esta lista para determinar el peso y volumen total del despacho y para asegurarse que se esta embarcando la carga correcta, Además, los oficiales de Aduana en México y el país de destino pueden ocupar la lista para revisar la carga y los compradores la ocupan para hacer inventario de las mercancías recibidas.

5.- Conocimiento de Embarque Marítimo (Ocean Bill Of Lading)

El conocimiento de embarque es un documento emitido por el transportista, reconociendo que los bienes que se especifican han estado recibidos a bordo para el transporte y que están listos para su entrega a un lugar determinado, al consignatario identificado. Constituye evidencia del contrato para el transporte de los bienes y sirve varios propósitos:

-Es un titulo de propiedad.

-Es evidencia del contrato entre el exportador y el transportista, por ejemplo la empresa naviera.

-Es un recibo, firmado por el transportista, confirmado que los bienes han estado recibidos a bordo en buena condición y listos para el transporte.

-Especifica el lugar de entrega, los pagos de flete y a quien se consigan los bienes.

-Detalla las responsabilidades legales para las distintas partes involucradas en el embarque.

El conocimiento de embarque original constituye un instrumento negociable que afecta todos los aspectos legales del transporte físico. Puede ser endosado para traspasar propiedad de los bienes que se están transportando.

Cuando el exportador quiere consignar el cargo directamente al comprador final, peude usar un conocimiento de embarque no traspasable.

¿Quien lo debe expedir? Son extendidos por el embarcador a sus representante

6.- Guía Aérea

Cuando la exportación es vía transporte aéreo, se usa una guía aérea en vez de un conocimiento de embarque. las guías aéreas son instrumentos no negociables y sirven como recibo para el exportador. La guía aérea sirve como evidencia que la aerolínea ha aceptado los bienes indicados en la lista y se compromete en llevarlos al aeropuerto de destino. Puede incluir indicaciones sobre el manejo, despacho y entrega de la mercancía. La mayoría de las guías aéreas también tiene una declaración de aduana.

¿Para que sirve una guía aérea?

sirve como recibo para el remitente y es emitida por la aerolínea o por el consolidador, la airway bill indica que el transportista ha acepto la mercancía contenida en la lista y que se compromete a transportar el envió al aeropuerto de destino, de acuerdo con el contexto anotado en el reverso del original de la guía.

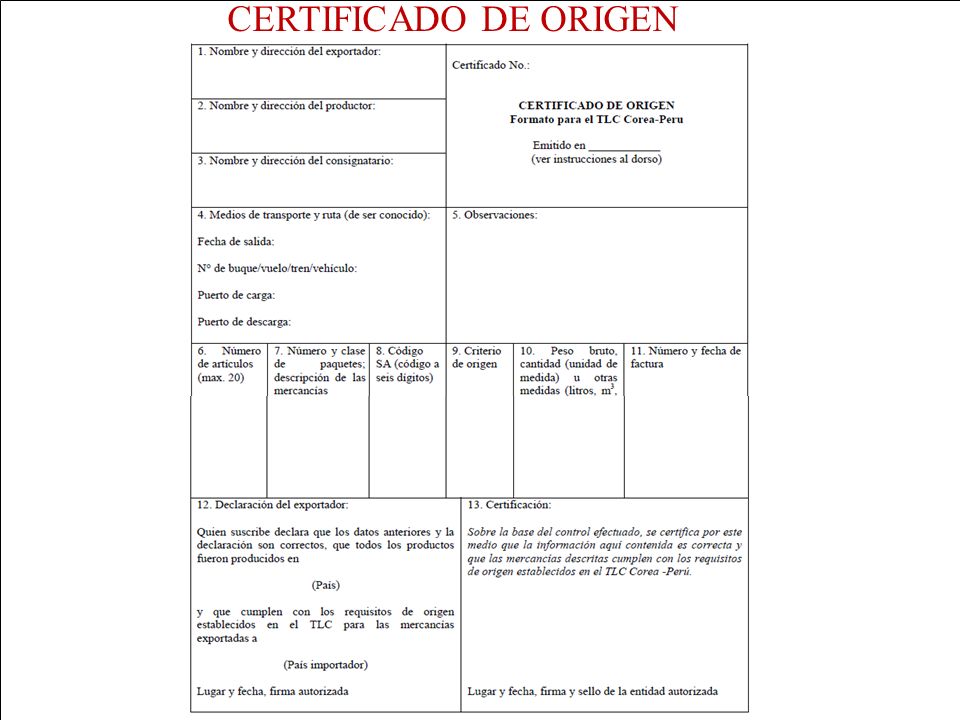

7.- Certificado de origen

Este es el documento que certifica que los bienes fueron fabricados o producidos en México, los importadores ocupan el certificado de origen para aprovechar la exencion del pago de aranceles, de conformidad con los tratados de libre comercio que otros han celebrado con México, por ejemplo, se ocupa un certificado de origen del tratado de libre comercio norteamericano para los productos que se embarcan a Canada o estados unidos, si cumplen las reglas del origen de la producción acorde a este tratado. El exportador debe firmar este certificado y cuando las normas de país de destino así especifiquen, el certificado debe estar endosado por la cámara de comercio acreditada y a veces por el consulado. En este ultimo caso, el exportador debe firmar el certificado ante notario y luego el certificado debe estar firmado por una cámara de comercio antes de presentarlo en el consulado.

8.- Certificado de Inspección

También puede ser necesario tener un certificado de inspección para asegurar que los contenedores están libres de contaminantes antes de ingresar a ciertos puertos, o indicar que los productos cumplen las especificaciones de un contrato u orden de compra. dependiendo del tipo de producto exportado, los certificados pueden estar emitidos por distintas agencias, como la secretaria de agricultura ganadería y desarrollo rural de México, la administración de alimentos y drogas, la agencia para la protección del medio ambiente, o por empresas terceras de inspección.

La mayoría de los paises exigen una certificación fitosanitaria para la importación de plantas, vegetales y frutas frescas. Este documento certifica que el producto esta libre de plagas dañinas que podrían afectar los cultivos. los tratamientos especiales que son necesarios para cumplir con las normas del país de destino, como el almacenamiento en frio, también se documentan en esta certificación.

este es un documento oficial que emite el SAG para certificar que los productos forestales amparados por dicho certificado.

10.- Certificado de seguro

Se ocupa el certificado de seguro para asegurar al consignatario que el seguro va a cubrir perdida o daño ala carga durante el transito. se requiere este documento cuando la carta de crédito o algún otro tramite documentario exige evidencia de cobertura contra riesgos para los bienes que esta exportando.

Tipos de Seguro

|

|

Seguro de responsabilidad

general

|

Los dueños de las empresas compran

seguros de responsabilidad general que cobran problemas por accidentes, lesiones

y reclamos por negligencia. Estas pólizas

brindan protección contra desembolsos de dinero relacionados con lesiones

corporales, daños a la propiedad, gastos médicos, difamaciones, etc.

|

Seguro de responsabilidad

civil por los productos

|

Las empresas que fabrican, distribuyen y venden

un producto l por mayor y menor serán responsabilidad civil por los productos

protege contra pérdidas financieras que resulten de un producto defectuoso

que causa lesiones o daño corporal.

|

Seguro de propiedad comercial

|

Es seguro de propiedad comercial

cubre todo lo relacionado con pérdidas y daños en la propiedad de la empresa

debido a diferencia motivos, por ejemplo, incendio, humo, tormenta, de viento

y granizo.

Ø

Póliza de

cobertura cobertura contra todo riesgo: cubren una gran variedad que se

mencionen en la póliza

Ø

Póliza de

cobertura contra daños específicos: que cubren sólo las pérdidas que

resulten de la lista de incidentes detalladas en la póliza.

|

Seguro para negocios en el

hogar

|

Las pólizas de seguro para los propietarios de

las viviendas no cubren, generalmente las pérdidas sufridas por los negocios

que se desarrollan en el hogar.

|

11.-Declaración de Exportación del embargador

Se requiere una Declaración de Exportación del embarcador para todos los despachos que tienen un valor de mas de $2.500 y para cualquier embarque menos de ese valor que explícitamente requiere una licencia de exportación. La Declaración de Exportación del embarcador permite que la Oficina del Censo pueda monitorear los tipos de productos que se están exportando de México, para propósitos estadísticos. Las empresas navieras y aerolíneas adjuntan una copia de la declaración al manifiesto del buque y la presentan al Departamento de Aduanas de México, para que se apruebe la salida de la mercancía.

La declaración incluye una lista de los productos, indicados por el numero correspondiente del "sistema armonizado" que es un sistema que se usa internacionalmente para clasificar los bienes de comercio. Se hace esta declaración en la forma 7525-v que se puede bajar del sitio web www.census.gov/foreign-trade/regulations/forms. Para ayuda en completar la forma, puede referirse a www.census.gov/foreing-trade/regulations/forms/correct-way-to-complete-the-sed.pdf. También puede presentar la declaración en forma electrónica.

LICENCIA DE EXPORTACION

Los controles de exportación dependen del tipo de bienes que se están exportando y su destino final. Aunque la mayoría de las exportaciones no requieren una licencia, el exportador tiene la obligación de solicitar una determinación oficial de la Oficina de Industria y Seguridad. La mayoría de las exportaciones se despachan acorde a una clasificación de "No se requiere Licencia" ("No License Required" (NLR)), que es una certificación por parte del exportador que no se requiere una licencia.

Para determinar si su producto necesita una licencia de exportación, necesita saber el Numero de Clasificación de Bienes de Exportación (Export Commodities Classification Number (ECCN)) que corresponde a su producto. Es posible que su expedidor de carga puede indicarle este numero. Si no, puede conseguirlo del fabricante o productor, si el producto ha estado exportado anteriormente, o puede buscarlo en el Código de Reglamentos Federales (Code of Federal Regulations, 15 CFR Parts 730-774). Para información adicional, se puede consultar los Reglamentos de la Administración de Exportaciones (Export Administration Regulations (EARS)) en www.bis.doc.gov. Una vez que tiene este numero, puede consultar a la Oficina de Industria y Seguridad para determinar si su producto podría estar sujeto a controles sobe la exportaciones.

CARTA DE INSTRUCCION DEL REMITENTE

Cuando exporta con la ayuda de un expedidor o despachador de carga, usted como el exportador es responsable de proporcionar toda la información necesaria con relación a su despacho. Las instrucciones deben ser claras y precias y la información que proporcione deberá ser mas detallada, así la probabilidad que sus bienes lleguen a su destino sin problemas es mayor. El despachador necesita contar con tanta información como usted sobre la transacción para poder cumplir con los requerimientos del cliente al extranjero. Normalmente el despachador puede entregarle un formulario que comúnmente se ocupa para anotar las instrucciones.

| ||||||||||||||||||||||||

III UNIDAD

"IMPORTACIONES"

INDICE

En economía, las importaciones son el transporte legítimo de bienes y servicios del extranjero los cuales son adquiridos por un país para distribuirlos en el interior de este. Las importaciones pueden ser cualquier producto o servicio recibido dentro de la frontera de un Estado con propósitos comerciales. Procedimientos para la Importación: 1.- Estar registrados ante la Cámara Nacional de Comercio (CANACO) 2.- Presentarse ante la SHCP 3.- Contar con la FC (Factura Comercial) 4.- Realizar el pago de los aranceles 5.- Establecer el régimen aduanero (que ley me va a respaldar) 6.- Verificación de los documentos (son necesarios para la Importación) a) F.C (factura Comercial) b) Recibo de pago (aranceles) c) Certificado de Origen d) Manifiesto de compras e) Pedimentos f) Certificado de Inspección g) Patente 7.- Declaración de la Importación del embarcador o Comprador. 8.- Verificación de los permisos de la SE (Secretaria de economía) 9.- Verificación de la mercancía en Semáforo fiscal 10.- Presentación ante la aduana y consignatarios En el pedimento se deben declarar los datos referentes a *El régimen aduanero al que se pretendan destinar las mercancías *Los datos suficientes para la determinación y pago de los impuestos al comercio exterior *Los datos que comprueben el cumplimiento de las regulaciones y restricciones no arancelarias, el origen la mercancía, el peso volumen y la identificación individual, como lo son el numero de serie, parte, marca, o modelo o especificaciones técnicas. *El código de barras "Base Gravable del Impuesto y el momento de causación" La base gravable del impuesto general de importancia es el valor en aduanas de las mercancías, salvo los casos en que la ley de la materia establezca otra base gravable El valor en aduanas de las mercancías, es el valor ce transacción de las mismas, se entiende por valor de transacción de las mercancías que se importan, el precio pagado por las mismas, siempre y cuando se vendan para hacer exportadas a territorio nacional por compra efectuada por el importador, precio que se ajustara, en su caso, en los términos de los dispuestos en el articulo 65 de la Ley Aduanera. "Contribuciones que pueden causarse con motivo de la importación" Las contribuciones que puedan causarse con motivo de la importación son las siguientes: el impuesto general de Importación(arancel), Impuesto al valor agregado(IVA), Impuestos sobre Automóviles Nuevos(ISAN), Impuesto Especial sobre Producción y Servicios(IEPS), Derecho de Tramite Aduanero(DTA) y Derecho de almacenaje. ¿Cuánto equivale la tasa arancelaria del ISAN? El impuesto para automóviles nuevos se calculará aplicando la tarifa o tasa establecida en el artículo 3o. de esta Ley, según corresponda, al precio de enajenación del automóvil al consumidor por el fabricante, ensamblador, distribuidores autorizados o comerciantes en el ramo de vehículos, incluyendo el equipo opcional, común o de lujo, sin disminuir el monto de descuentos, rebajas o bonificaciones.

Base gravable del impuesto de importación y el

momento de causación

Es el valor en aduana de las mercancías salvo los casos en

que la ley de la materia establezca otra base gravable. El valor en aduana de

mercancías es el valor de transacción de las mismas se entiendo por valor de

transacción de las mercancías que se importan el precio pagado por las mismas

siempre y cuando se vendan para ser exportadas a territorio nacional por como

para efectuada por el importador. Por lo que se refiere a la inclusión del

flete para la determinación del valor de la mercancía importada tratándose de

bienes originarios de Canadá o los Estados Unidos de América. En el caso de

bienes que no sean originarios de los estados unidos de América o Canadá, el

valor en aduana de las mercancías importadas incluye los gastos de transporte,

seguros y gastos conexos tales como carga descarga y manipulación, las cuotas compensatorias

se causaran con motivo de importación de mercancías en condiciones de

discriminación de precios y subvención en su país de origen.

La base gravable del impuesto general de importación, se calculará de

conformidad con los artículos 64 al 78-C de la Ley Aduanera.

La base gravable del impuesto general de importación es el valor

en aduana de las mercancías, salvo los casos en que la ley de la materia

establezca otra base gravable.

El valor en aduana de las mercancías será el valor de transacción

de las mismas, salvo lo dispuesto en el artículo 71 de la Ley Aduanera.

El valor de transacción de las mercancías a importar, es el

precio pagado por las mismas, siempre que concurran todas las circunstancias a

que se refiere el artículo 67 de la Ley Aduanera, y que éstas se vendan para

ser exportadas a territorio nacional por compra efectuada por el importador,

precio que se ajustará, en su caso, en los términos de lo dispuesto en el

artículo 65 de la Ley Aduanera.

El precio pagado

es el pago total que por las mercancías importadas haya efectuado o vaya a

efectuar el importador de manera directa o indirecta al vendedor o en beneficio

de éste.

Contribuciones

que pueden causarse con motivo de la

Importación

Las contribuciones que pueden

causarse con motivo de la importación son las siguientes: el Impuesto General de Importación

(arancel), Impuesto al Valor Agregado (IVA), Impuesto Sobre Automóviles Nuevos

(ISAN), Impuesto Especial sobre Producción y Servicios (IEPS), Derecho de

Trámite Aduanero (DTA) y Derecho de Almacenaje.

Impuesto general de

importación:

v El Impuesto General de Importación puede ser:

Ad valorem, cuando se expresen en términos porcentuales del valor en aduana de la mercancía.

v Específicos, cuando se

expresen en términos monetarios por unidad de medida.

v Mixtos, cuando se trate

de una combinación de los dos anteriores.

El cual

corresponderá de conformidad con la fracción arancelaria en la que se

clasifique la mercancía importada, conforme a la Tarifa de la Ley de los

Impuestos Generales de Importación y de Exportación, o la Tabla de Desgravación

de México. Prevista en algún

tratado de libre comercio, al valor en aduanas de la mercancía importada en los

términos establecidos en los artículos 64 a 78 de la Ley Aduanera.

Estos aranceles pueden adoptar las siguientes modalidades:

v Arancel-cupo, cuando se

establezca un nivel arancelario para cierta cantidad o valor de

mercancías exportadas o importadas, y una tasa diferente a las

exportaciones o importaciones de esas mercancías que excedan dicho

monto.

v Arancel estacional, cuando

establezcan niveles arancelarios distintos para diferentes períodos del

año. Las demás que el Ejecutivo federal llegue a señalar.

Impuesto al valor agregado

El IVA se causa con motivo de la importación y se determina aplicando una

tasa del 16%. Tratándose de la importación de bienes tangibles, se considerara

el valor que se utilice para los fines del impuesto general de importación,

adicionado con el monto de este último

gravamen y de los demás que se tengan que pagar con motivo de la

importación, incluyendo en su caso las cuotas

compensatorias. En la franja o región fronteriza este impuesto será

del 10%. El IVA es un impuesto indirecto;

no es percibido por el fisco directamente del tributario, sino por el vendedor

en el momento de toda transacción comercial (transferencia de bienes o

prestación de servicios). Los vendedores intermediarios tienen el derecho a

reembolsarse el IVA que han pagado a otros vendedores que los precedieron en la

cadena de comercialización (crédito fiscal), deduciéndolo del monto de IVA

cobrado a sus clientes (débito fiscal), y debiendo abonar el saldo al fisco.

Los consumidores finales tienen la obligación de pagar el IVA sin derecho a

reembolso, lo que es controlado por el fisco, obligando a la empresa a entregar

justificantes de venta al consumidor final e integrar copias de estas a la

contabilidad en la empresa..

Impuesto

sobre automóviles nuevos ( ISAN)

El ISAN se causa en el caso de la importación de

automóviles y se determina aplicando la tarifa establecida en la ley del

ISAN sobre el valor que se considere

para efectos del impuesto general de importación adicionado con el monto de

este último impuesto y de los demás gravamen, es que se tengan que pagar con

motivo de la importación, a excepción del IVA.

Si desea calcular el ISAN 2016 tendrá

que seguir los siguientes pasos:

1. Al valor del

vehículo le restamos el límite inferior de la tabla.

2. Al resultado le

aplicamos la tasa determinada.

3. Luego le sumamos la

cuota fija al valor obtenido en el punto 2.

4. Al importe

calculado se le aplica el descuento conforme al rango de precios señalado en la

ley para obtener el ISAN a pagar.

Impuesto Especial Sobre Producción Y Servicios (IEPS)

El IEPS se causa con motivo de la importación de ciertos

bienes y se determina aplicando la siguiente tasa:

A) Bebidas

con contenido alcohólico y cerveza:

1. Con una

graduación alcohólica de hasta 14° G.L. 26.5%

2. Con una

graduación alcohólica de más de 14° y hasta 20°G.L. 30%

3. Con una

graduación alcohólica de más de 20°G.L 53%

B) Alcohol,

alcohol desnaturalizado y mieles incristalizables. 50%

C) Tabacos labrados:

1.

Cigarros.

160%

2. Puros y

otros tabacos labrados.

160%

D) Gasolinas: la

tasa que resulte para el mes de que se trate en los términos de los artículos

2o.-A y 2o.-B de la Ley del IEPS.

E) Diesel: la tasa que resulte para el mes de que se trate en los términos de los artículos 2o.-A y 2o.-B de la Ley del IEPS. F) Bebidas energetizantes, así como concentrados, polvos y jarabes para preparar bebidas energetizantes 25%

G) Bebidas

saborizadas; concentrados, polvos, jarabes, esencias o extractos de sabores,

que al diluirse permitan obtener bebidas saborizadas; y jarabes o concentrados

para preparar bebidas saborizadas que se expendan en envases abiertos

utilizando aparatos automáticos, eléctricos o mecánicos, siempre que los bienes

a que se refiere este inciso contengan cualquier tipo de azúcares añadidos.

|